上市险企

2月保费大提速

①增速超上年同期

产寿版块,均正增长

②4家增速“扭负为正”

国寿、人保、太保、太平

③财险“老三家”提速

太保18%,人保9%,平安5%

(跟小编一起看看吧)

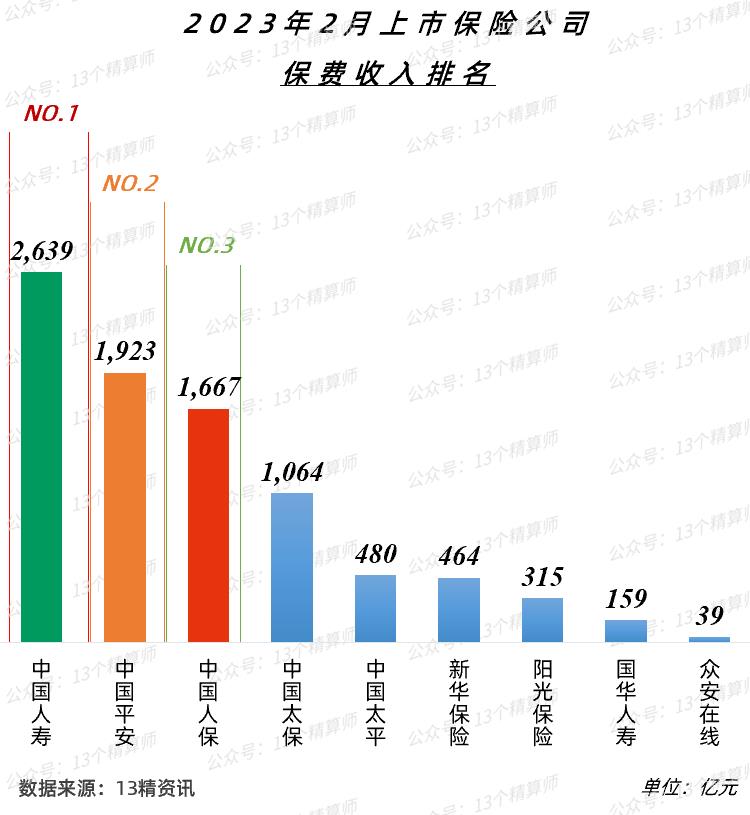

1

2023年2月保费排名榜

—9家上市险企—

注:除特殊标注外,本文均为累计保费数据。

第一名:中国人寿(集团)

2,639亿元

第二名:中国平安(集团)

1,923亿元

第三名:中国人保(集团)

1,667亿元

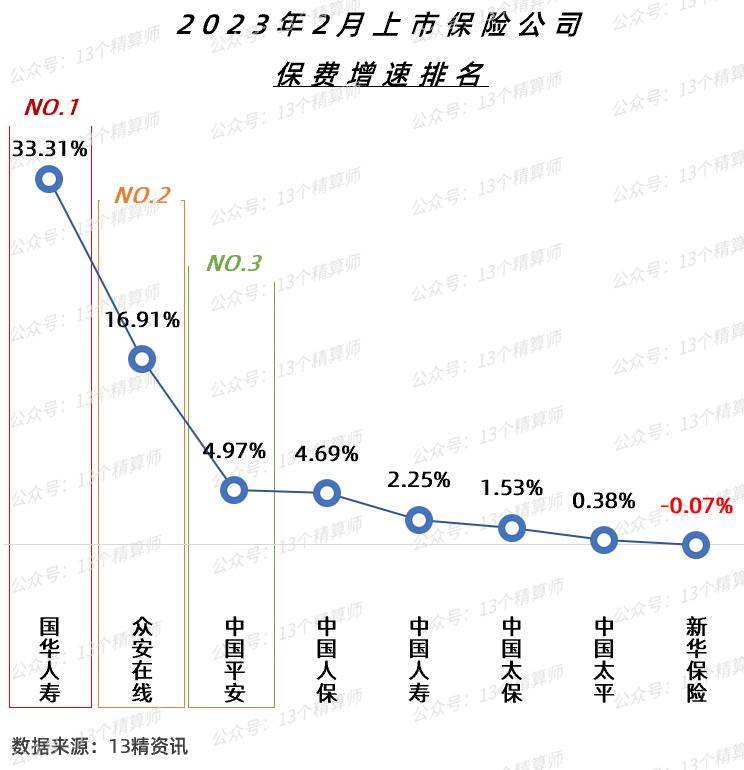

除新华外,全部正增长

上市险企提速,4家扭负为正

产寿版块均提速

2月末增速,略高于上年同期

1

国寿定“发展第一要务”

平安寿险“一把手”分管业务推动

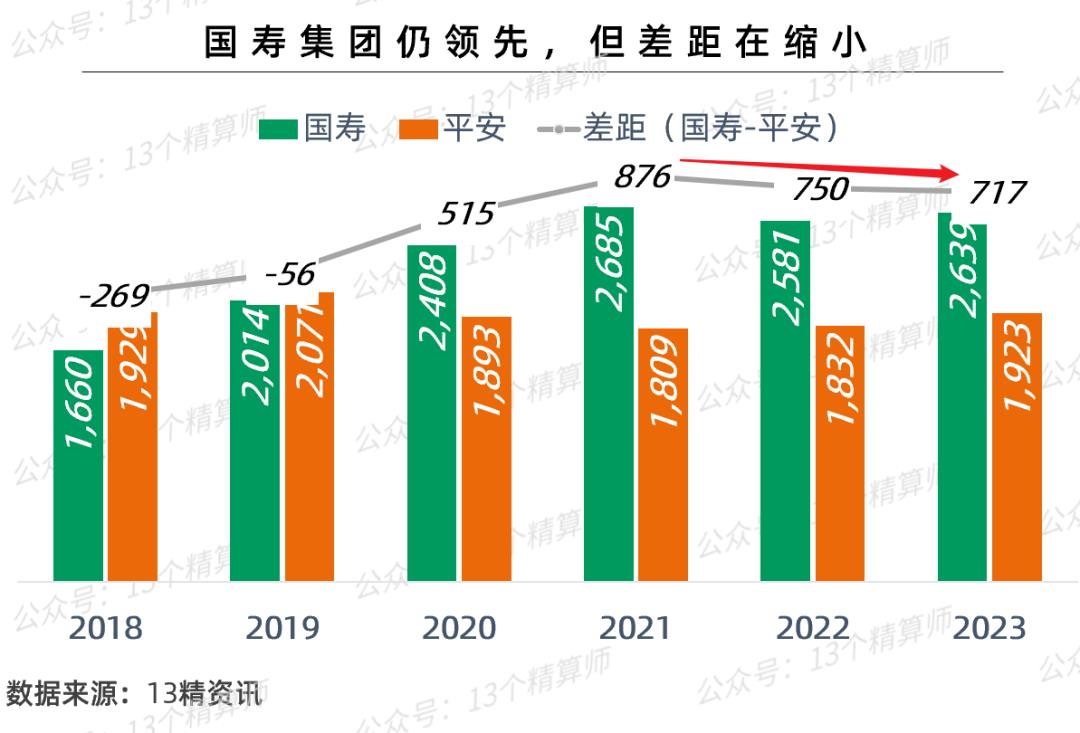

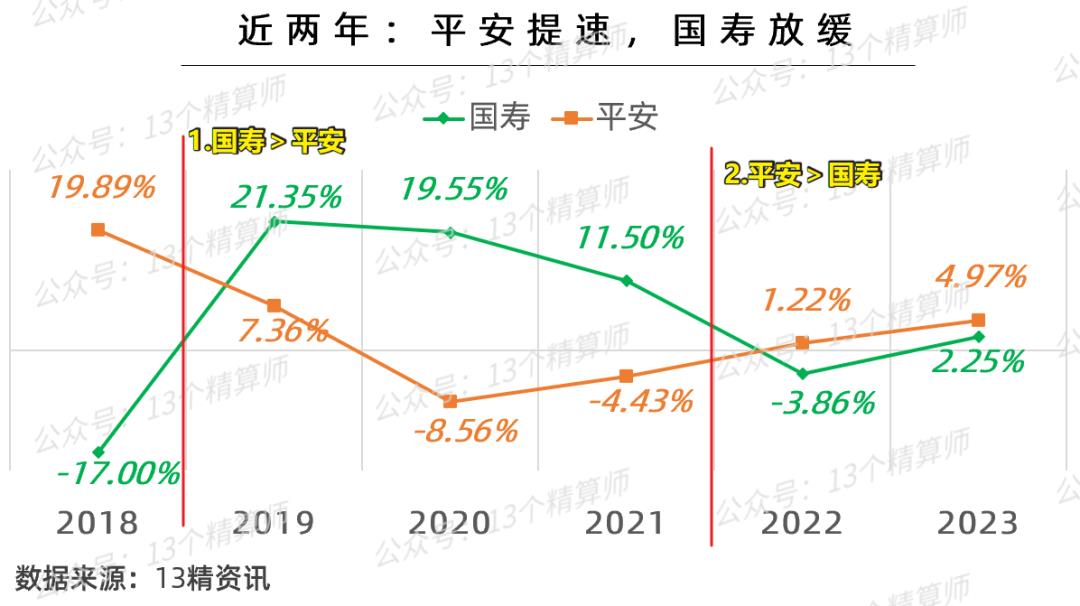

1. 集团规模第一之争:年初国寿领先,但差距在缩小~

从全年保费规模看,自2017年,平安超越国寿成为集团规模第一之后,中国平安已经连续6年蝉联第一。

不过,从年初的保费看,自2020年至今,一直都是国寿集团的保费规模领先。

这背后主要受两方面因素影响,一是,由于历史因素等原因,对于中国人寿来讲开门红的比重较高。

以2022年的数据为例,平安寿险一季度的保费占全年比重为37%,国寿则为51%。

二是,国寿集团自2019年开始,保费增速反超平安集团,拉开了两家公司年初的规模差距。

从上图可见,自2018年至2021年,国寿的规模持续增长,但是,近两年这一态势有所逆转。

2. 保险两巨头局势逆转:从国寿领跑,变平安领跑~

受个代渠道转型影响,叠加代理人团队的大幅度流失,失去人员红利优势,头部寿险公司近几年的增速普遍低迷。

这一点,身在保险业的大家,应该是深有体会。

再加上,行业持续淡化“开门红”,作为寿险业的老大,中国人寿2022年和2023年年初的保费都是负增长。

因此,国寿集团和中国平安之间的保费增速走势,自2022年开始逆转,从原先的国寿领先,变成平安领先,如上图所示。

不过,从2月的情况看,中国人寿提速很猛,当月的保费增速高约29%,缩小了与平安之间的增速差距。

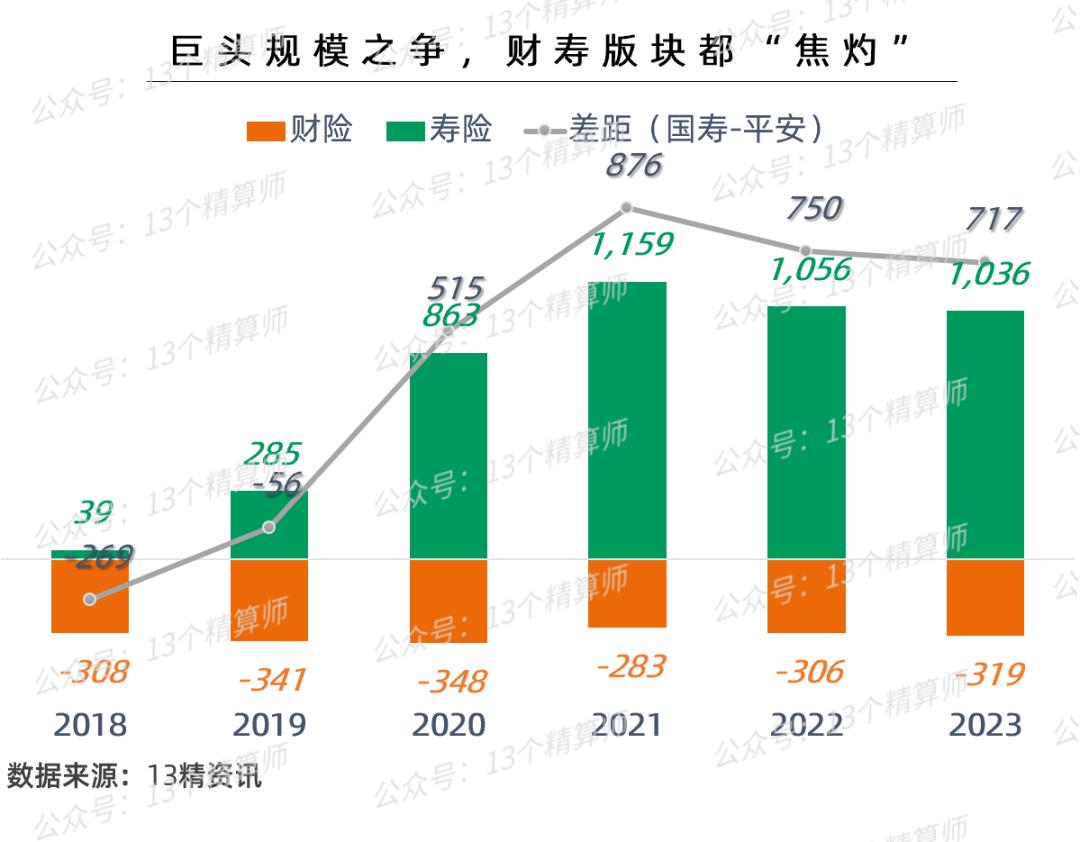

3. 发展是第一要务:平安一把手推动业务,国寿增价值、优结构~

展望全年的话,由于当前仍是平安增速快,且年末规模领先,国寿在今年反超的可能性并不大。

这一点,从两家公司近三年保费规模之争的焦灼形势,也能看出一二。

一方面,由于平安在财险版块的领先优势,即使近两年国寿财险的增速较快,但也难以缩小其与平安产险之间的规模差距。

另一方面,作为寿险两巨头,都尚未走出个代转型期,叠加当前利差空间被压缩的环境,平安和国寿的保费规模差距,也难以大幅度拉开。

而且,经历过前三年规模端的低迷形势,今年各家公司都势必将发展定为第一要务。

比如,平安寿险方面,组织架构调整销售大区“四变三”,仅保留北、中、南三大销售区域。

而且,总经理兼联席首席执行官余宏分工调整,直接分管渠道中心,推动业务发展。

中国人寿方面,在年初的工作会议上,也表示要“增价值、优结构,坚持发展第一要务”。

近期,中国人寿的互联网保险商城,也正是上线。

所以,今年两家公司在业务发展上的调整,值得保险人们关注,看看大佬们是怎么迎接挑战,抓住机遇?

3

寿险公司2月“提速”

国寿扭负为正,平安寿险再提速

1. 2月当月保费增速:6家超20%,9家较年初提速!

此前,很多咨询和行研机构,基于当前利率下行环境、防控措施放开消费提振,以及对养老产业的政策支持等,普遍看好今年保险业的发展。

然而,2023年年初,受春节假期较早,和行业淡化开门红等因素影响,上市险企的寿险子公司中,多数保费都是负增长,未能如期打响“开门红”。

以至于,保险人看过年初的业绩后,多有迷茫表示不知道行业的未来在哪里?

但是,看过2月份上市险企的数据,大家可能会有不一样的看法。

如上图所示,相较1月当月7家寿险公司负增长,2月当月仅剩3家公司负增长。

以人保寿险、中国人寿、太平人寿,三家公司为例,2当月保费增速更是均超20%。

尤其是,寿险两巨头,中国人寿和平安寿险一扫上年负增长颓势,今年双双实现正增长。

2. 新单是公司提速的关键,头部险企规模与价值的平衡…

其实,年初就有不少寿险公司表示,由于去年年末防控措施的放开,一定程度上打乱了险企开门红的正常节奏。

因此,很多公司计划在2-3月开展二度冲刺开门红。

虽然,当前2月当月险企增速的提升,有去年同期春节假期影响同比基数低的影响,但是,险企的业务推动应该也有助力。

以人保寿险为例,2月当月趸交和期交首年的保费增速都很高,拉动长险首年的当月保费增速至97%。

而且,这还是在去年同期业务增速,就相对较高的基础上~

不过,需要注意的是,上市险企中只有上年基数较低的国寿、平安和天平,保费增速跑赢上年同期。

其他公司的寿险业务增速仍低于上年同期,可能说明当前寿险公司的展业仍有一定压力?

在当前的利率环境下,对于头部寿险公司来讲,相比规模的简单扩张,可能业务价值的提升更关键。

这可能也是一些公司增速没有明显提升的原因之一。

4

太保增速超20%

财险“老三家”提速,车险是关键

说明:太保保费包括安信农业。

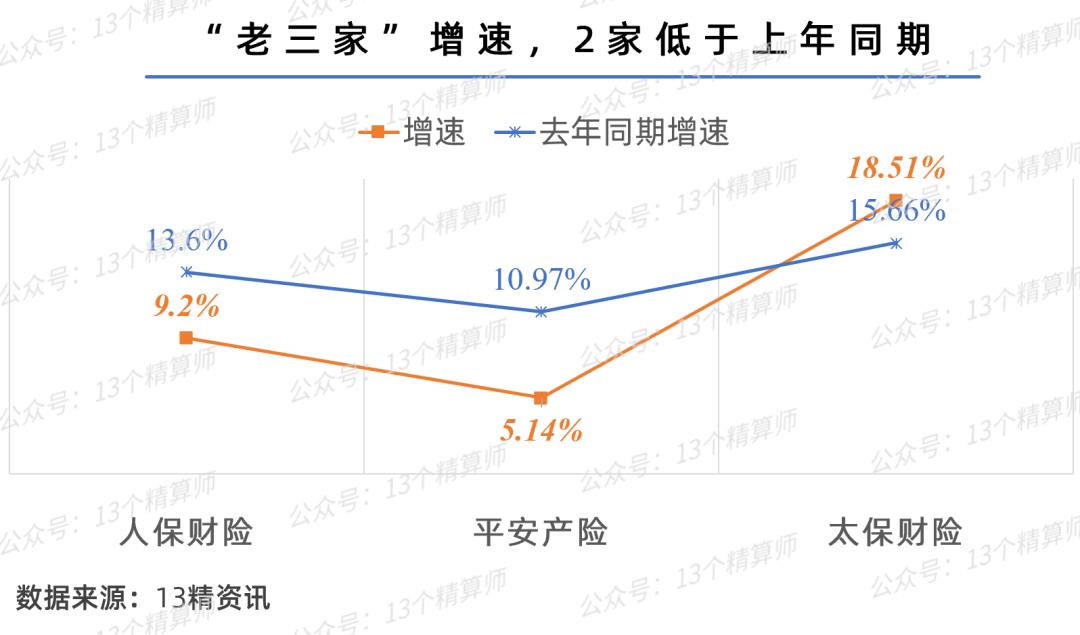

1. 财险老三家提速,太保增速最高且超上年同期~

今年年初,寿险开门红没打响的同时,财险业的增速也偏低,老三家中人保和平安增速分别为1%和-2%。

不过,相比寿险公司而言,财险业的开门红概念要弱一些,年初的低迷主要是受春节假期和新车产销量的负增长叠加影响。

如果我们去看前2月的累计增速,从上图可见,相较年初老三家的增速都有明显提升,均实现正增长。

其中,太保财险的增速最高超18%,且高于上年同期增速。

人保财险方面,由于去年同期的保费进度较快,今年增速未能跑赢上年同期,但也高于9%较年初提速很快。

相较之下,平安产险方面的增速较低,不知是否与其信保业务有关。

毕竟,从2022年的数据看,保证保险赔付率较高,甚至拉升了公司整体的综合成本率。

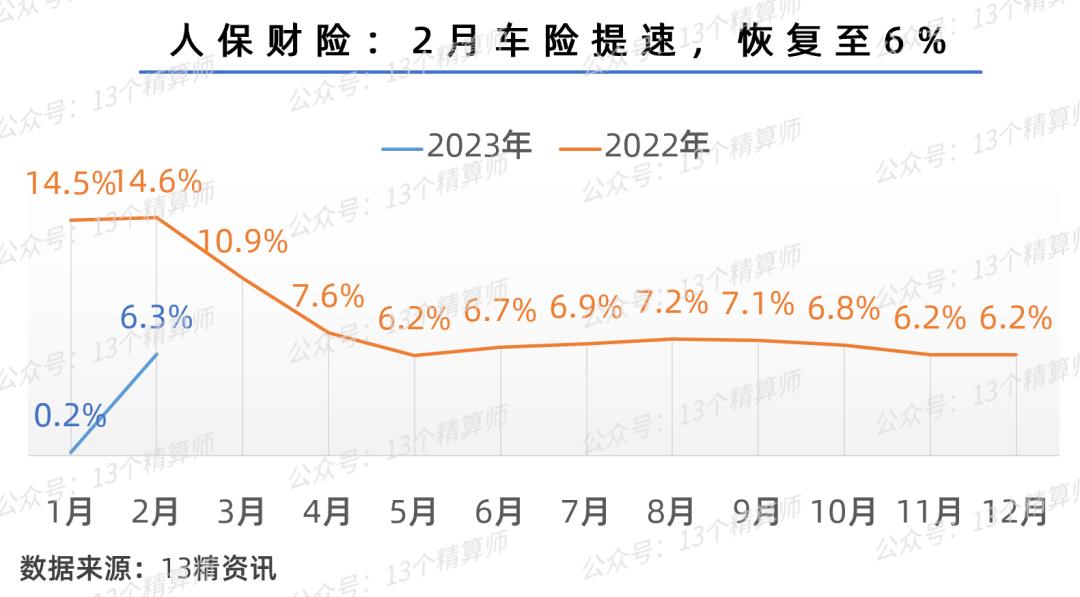

2. 车险2月提速,人保财险为6.3%,非车增速更高!

所以,在老三家整体提速的拉动下,上市险企的财险业务增速,2月末已经提升至9%。

而且,太保、太平、众安,三家财险公司还实现双位数增长。

行业整体保费增速的提升,很大程度上取决于车险保费的提速,以人保财险的数据为例,车险增速从1月末的0.2%提升至2月末的6.3%。

因此,单是车险就为人保财险贡献了2.84%的增速。

此外,意健险和农险的快速发展,也分别拉动公司增长2.7%和2.19%。

所以,展望2023年的财险业,非车险方面的增速仍可期待!

如果,车险方面新车产销量能够有所起色,今年,财险业的保费规模端表现应该还可以。

说明:

无特殊说明,本文所指保费均为累计原保险保费收入;本文所指上市公司包括控股公司为上市公司的保险公司

国寿集团的保费,包含中国人寿和国寿财产,国寿财为测算值~

风险提示:

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

主题测试文章,只做测试使用。发布者:艾迪号,转转请注明出处:https://www.cqaedi.cn/baike/131049.html

微信扫一扫

微信扫一扫