中成药集中!

文 | 一轮

01

第一次全国中成药集采开始

3月27日,全国中成药联合采购办公室发布了《全国中成药采购联盟集中采购文件(草案)》,这意味着湖北领导的全国中成药集中采购进入快车道,预计该行业将于4月正式宣布。

本轮中成药集采覆盖30个省级单位,采购周期为2年,根据情况可延长1年。湖北、北京、天津、河北、山西、内蒙古、辽宁、吉林、 黑龙江、上海、江苏、浙江、安徽、江西、山东、河南、广东、广西壮族自治区、海南、重庆、四川、贵州、云南、西藏、陕西、甘肃 30个省级单位,如青海、宁夏回族自治区、新疆维吾尔自治区、新疆生产建设兵团等。

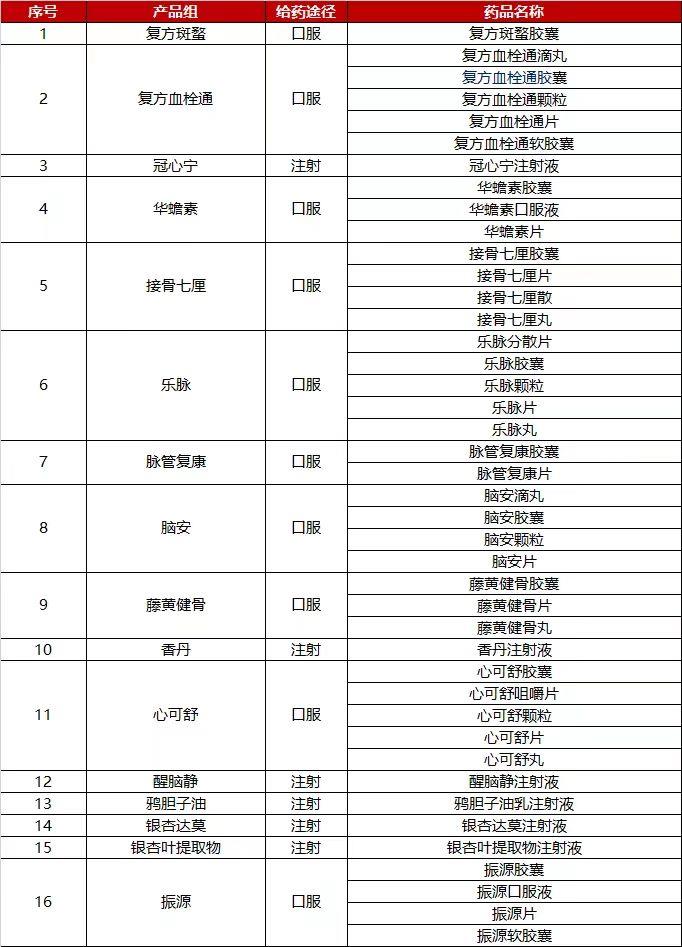

根据公告,首次中成药集采预计涵盖16个采购组,共42个品种。

根据公告,首次收集中成药有望覆盖16个采购小组,共42个品种。覆盖的剂型多为质量控制良好的口服固体制剂,少数注射剂涉及骨科、眼科、肿瘤、心脑血管等治疗领域。

在42个品种中,超过10亿元的中成药品种,包括复方血栓通、冠心宁、华蟾素、银杏叶提取物等,还包括多个独家品种。此外,现有省份集采、价格竞争充分的品种将进行带量价格联动。

在42个品种中,超过10亿元的中成药品种,包括复方血栓通、冠心宁、华蟾素、银杏叶提取物等,还包括多个独家品种。此外,现有省份集采、价格竞争充分的品种将进行带量价格联动。

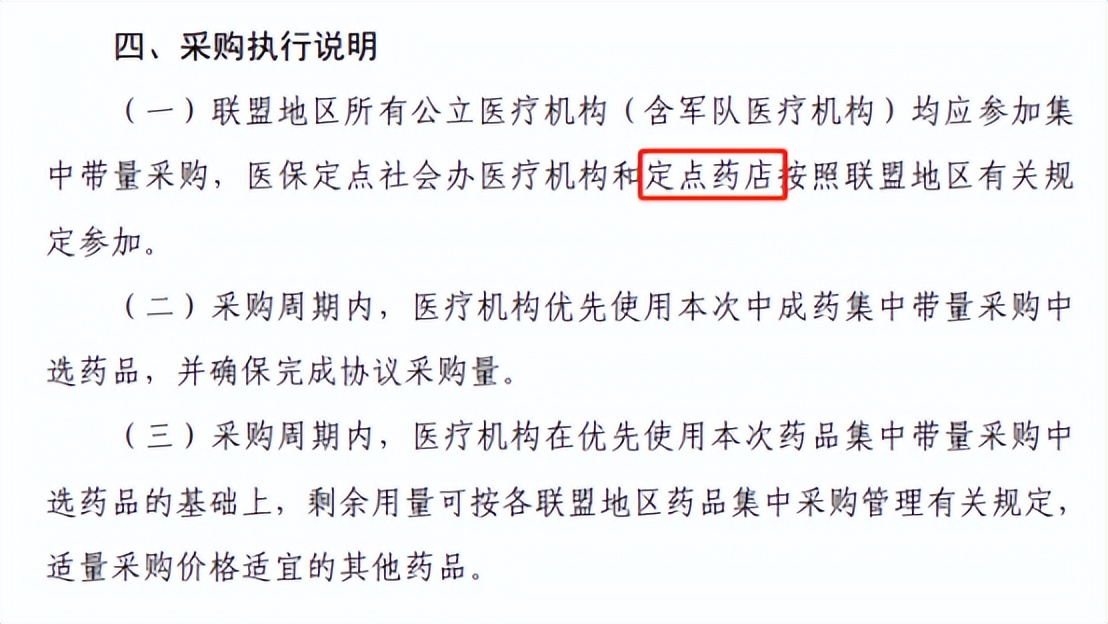

值得注意的是,该公告还将零售药店纳入集采范围。

02

药店版“腾笼换鸟”

对集采中成药保持积极态度

除复方血栓通外,上述42个品种中,一些连锁店认为,其他品种的收集对零售药店的“杀伤力”并不大。根据中康CMH数据,2022年复方血栓通在零售市场销售规模达到2.35亿,销量与2021年持平。根据中康CMH数据,2022年复方血栓通在零售市场销售规模达到2.35亿,销量与2021年持平。

除复方血栓通外,上述42个品种中,一些连锁店认为,其他品种的收集对零售药店的“杀伤力”并不大。根据中康CMH数据,2022年复方血栓通在零售市场销售规模达到2.35亿,销量与2021年持平。根据中康CMH数据,2022年复方血栓通在零售市场销售规模达到2.35亿,销量与2021年持平。

可见,复方血栓在零售市场近六年销量稳定,规模已超过2亿元。但对于零售药店来说,复方血栓是药店前100个必备品种,前100个必备品种因占总销量近50%而受到连锁药店的重视,属于资源优先级,尤其是在客户引导方面。战略品种将享有店员优先推荐的权利。

根据化学药品收集的类比,进入收集后,由于价格联动医院的降低,药店将从以前的100个战略品种中删除相关品种。”它肯定不会被删除,但新客户不会优先推荐它。”一家头部连锁店的负责人告诉《第一药店财智》。

不优先推荐的药品在零售渠道不会减少销量。进入集采后,由于医院处方的推动,药店整体销量会增加,但客户数量不会增加。上述连锁负责人表示,以某知名处方药为例,随着处方流出,其在药店的销量增长,但通过店员向非忠实药品客户推荐其他同效药品,药品客户数量转换约40%。

药店不会主动拒绝集采药,但不同价格的院店会给渠道带来很大的压力。广东省东莞国药集团有限公司副总裁刘云辉认为,中成药集采是大势所趋,最重要的是厂家是否会以集采价格提供药店渠道,而不是以药店为收获场所。“例如,在进入收藏之前,药店的价格是9元,价格是10元,收藏后医院的价格是1元,我们药店的价格仍然是9元,价格也是10元,但消费者体验会很差,只能做相关的调整来减少销售。”

从客流的角度来看,药店也对集中成药保持积极态度。刘云辉说:“以复方血栓形成为例,虽然利润率降低,但顾客会去商店买药,带来一定的客流和回购。与获取客户成本越来越高的趋势相比,对药店有利。”

03

产品力和营销力

对中成药越来越重要

目前,药店销售中成药普通药品已经经历了三个阶段,第一阶段药店主要销售品牌药品,第二阶段许多药店开始销售OEM药品,现在很多连锁药店已经开始了第三阶段——回归品牌药,但与第一阶段不同的是,连锁更注重品牌的综合毛利,而不是单一产品的毛利空间。

刘云辉认为,有效、优质的中成药永远是连锁药店的客人。品牌药物在研发、生产质量控制等方面具有优势,将继续吸引消费者。”(在工商合作中)的产品实力决定了很多事情。

刘云辉认为,有效、优质的中成药永远是连锁药店的客人。品牌药物在研发、生产质量控制等方面具有优势,将继续吸引消费者。”(在工商合作中)的产品实力决定了很多事情。”

对于大型单一产品的中药企业来说,除了产品实力外,营销能力也将成为影响合作的重要因素之一。在产品同质化的今天,企业应该对自己的产品客流和客户群体有更准确的定位,对市场有更深入的研究。除了有效的产品外,还要让店员销售,以最简单的方式让店员清楚地知道什么样的消费者可以准确地推荐这个产品,有连锁店的例子,清晰的营销让培训会议后的交易量立即翻倍。

另一方面,许多药店经营者在中成药纳入集采后,开始培育新的利润中心。中药饮片等中药品类和非药品已成为关注的焦点,在今年的西鼎会上,这两类新产品尤为引人注目。

另一方面,许多药店经营者在中成药纳入集采后,开始培育新的利润中心。中药饮片等中药品类和非药品已成为关注的焦点,在今年的西鼎会上,这两类新产品尤为引人注目。

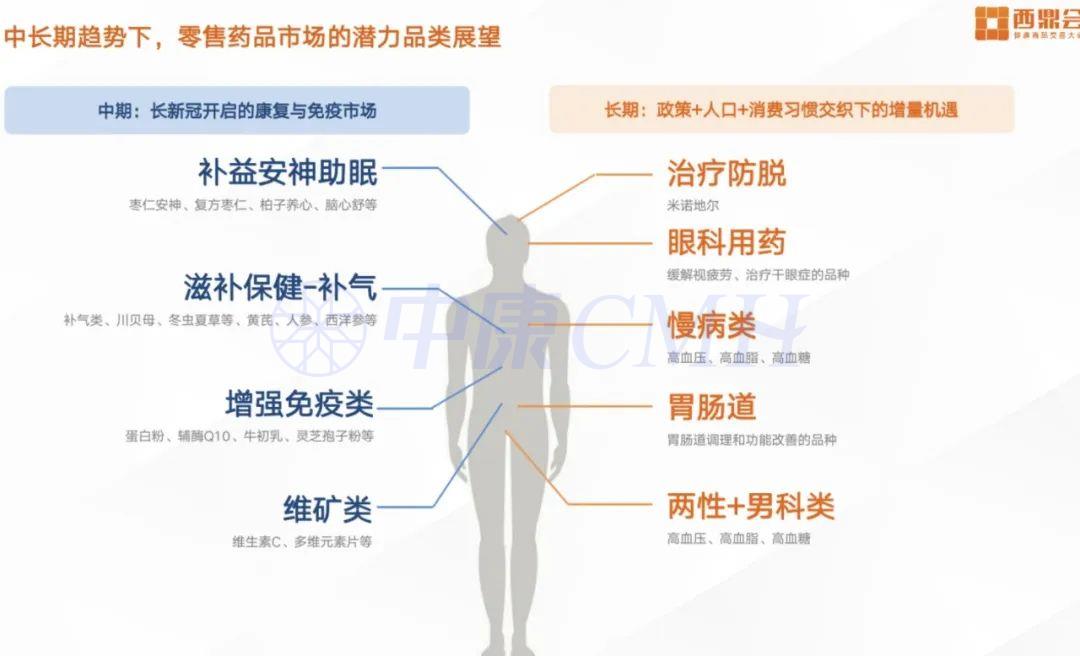

中康CMH制作的疫情类别 后疫情类别:结构优化决定业务增量”数据报告显示,在后疫情时代,新兴类别在药店向大健康定位转型过程中开始显示出强劲的市场潜力。中成药和中药饮片在“防、控、治、养”四大领域都有很大的发展空间。随着国家中医药振兴文件的频繁出现,中医药的创新和科学发展也引起了人们的关注。

图片来源:中康CMH报告

中成药集采是整合行业资源,加快淘汰低质量产品的过程,无论是在工业上还是在连锁上。《第一药店财智》将密切关注未来中药产业链中供零将如何进一步紧密合作,以及中成药集采的最新进展。

主题测试文章,只做测试使用。发布者:艾迪号,转转请注明出处:https://www.cqaedi.cn/baike/141690.html

微信扫一扫

微信扫一扫