上市公司的内在价值就是该企业在其未来生涯中所能产生的现金流量的折现值。–巴菲特

投资就是放弃一种资产,获得另一种资产更多的未来现金流的折现值。–投资至简

对于价值投资者来说,听到非常多的就是通过企业的未来自由现金流折现来估对企业进行估值。到底什么是企业的未来自由现金流折现呢?

企业的现金流量

根据百度百科对企业现金流的解释,企业现金流指投资项目在其整个寿命期内所发生的现金流出和现金流入的全部资金收付数量。

其中常见的现金流出的项目有:

- 固定资产投资;

- 固定资产投资;

- 营运成本

常见的现金流入的项目有:

- 营业收入;

- 残值收入或变价收入,即固定资产使用期满时的残值,或因故未到使用期满时,出售固定资产所形成的现金收入;

- 收回的流动资产;

什么是自由现金流呢?

公司通过把资本投出去产生收益,一些收益补偿了营业费用,另外一些用于公司的再投资,其余的就是自由现金流

企业运用自由现金流的方式包括:以股息的方式支付给股东;回购股票,来提高每一位股东的所有权百分比;也可以把自由现金流投资在公司业务中。

未来现金流没有当期现金流值钱,因为有可能因为风险的缘故,永远也无法得到未来的现金流。

折现率

折现率指将未來的现金流折算到当下时所使用的利率。现在的100元和5年后的100元价值是不相等的,因为当下的100元可以拿去投资,

如此5年后就能拥有比100元多的价值。假如将现在的100元存在银行,约定利率1%,则复利五年后大约可以得到105.1元。

可以说,五年后的105.1元到现在的价值的折现率为1%。

上面的介绍应该还是不好理解,以定期存款为例,假如说你在银行有一笔100w的约定年利率为10%的五年期定期存款,

正常来说,五年后的你应该能得到100*1.1**5=161w。但是到第三年的时候你着急用这笔钱,无奈只能跟银行协商提前取出这笔存款,银行经过核算,只能按3年期定期存款的利率2.7%给你结算,这样你只能拿到108w。

以存款后的第三年这个时间来看,如果再持有两年能得161w,立即取出只能得到108w,立即取出要损失53w,也就是把未来的收入折现到当下的损失率为49%,也就是折现率为49%。折现率刚好是利率向后倒算。

折现率包含三点:

- 现在的钱比未来的钱值钱。

- 未来的钱是有风险的。

- 未来不确定的公司的折现率更高,因为它未来现金流不能实现的可能性更大

利率增长的时候,折现率也要增长,因为利率代表了机会成本,这里所说的利率一般是指无风险收益率,在国内可以等同于长期国债收益率,因为国债到期一定会兑付,风险几乎没有,除非政权被颠覆。

对于投资来说,折现率至少包括市场利率+投资风险。

什么是企业的现金流折现(Discounted Cash Flow)?

现金流折现是评估企业投资或项目价值的绝对估值法。这种方法能将企业未来的预期现金流量折现回当前价值。折现思路表现为把企业未来的股息、现金流量或价值映射回当前的价格。

现金流折现是把未来可支配现金流量折现至当前价值,以抵偿期间的通货膨胀,无风险利率和金融成本等,从而使投资方可以获得对应的现值现金流量。自由现金流,每年能够从公司中拿出来而不损害经营的资金,这部分可以拿来分红,回购股票或再投资。

具体做法就是,假设企业会快速成长若干年,然后平稳成长若干年(也被称为永续成长),把未来所有赚的自由现金流(通常要预测15-30年),用折现率折合成现在的价值。如果估值大于当前股价,企业被低估,可以买入,反过来也一样。

公司的价值取决于公司未来(在其寿命剩余期内)所创造的现金流折现的净值(注意:是净值。所以要拿自由现金流如净利润来折现,而不是其他如包含负债税息的收入来折现)。

使用现金流折算模型:

企业的价值=前十年的自由现金流总和+永续经营价值

为什么是前10年?因为通常很难估算企业十年后的现金流。

永续经营价值,就是第10年后直到无限远的价值。

现金流折现的计算公式:

现金流折现公式

n表示企业的寿命,t表示第t年,CF表示现金流,r表示现金流折现率。

以2019年1月1日贵州茅台假设未来现金流折现计算过程如下,在估算企业内在价值时,需要使用自由现金流累积。

2018年茅台的净利润为340亿元,由于不需要太多资本支出,茅台的净利润基本可以等同于自由现金流。

2018年年末茅台的货币现金余额是1120亿元,为简化计算,我们略去了这部分。

假设2019年-2029年这10年,茅台自由现金流每年同比增长15%,2029年以后每年增长5%。折现率假定为10%。则计算过程如下图:

2019年1月1日为起点计算茅台的未来自由现金流折现

2029年以后属于永续经营的价值,增长率取5%是国内未来一段时间GDP的平均增速。

通过上述计算,从2019年1月1日来看,茅台未来自由现金流折现值为15514亿元。

而那时茅台股价大约是600元/股,一共12.56亿股,市值约为7500亿元,与其内在价值相比打了五折,有一倍利润空间,此时买入茅台股份是值得的。

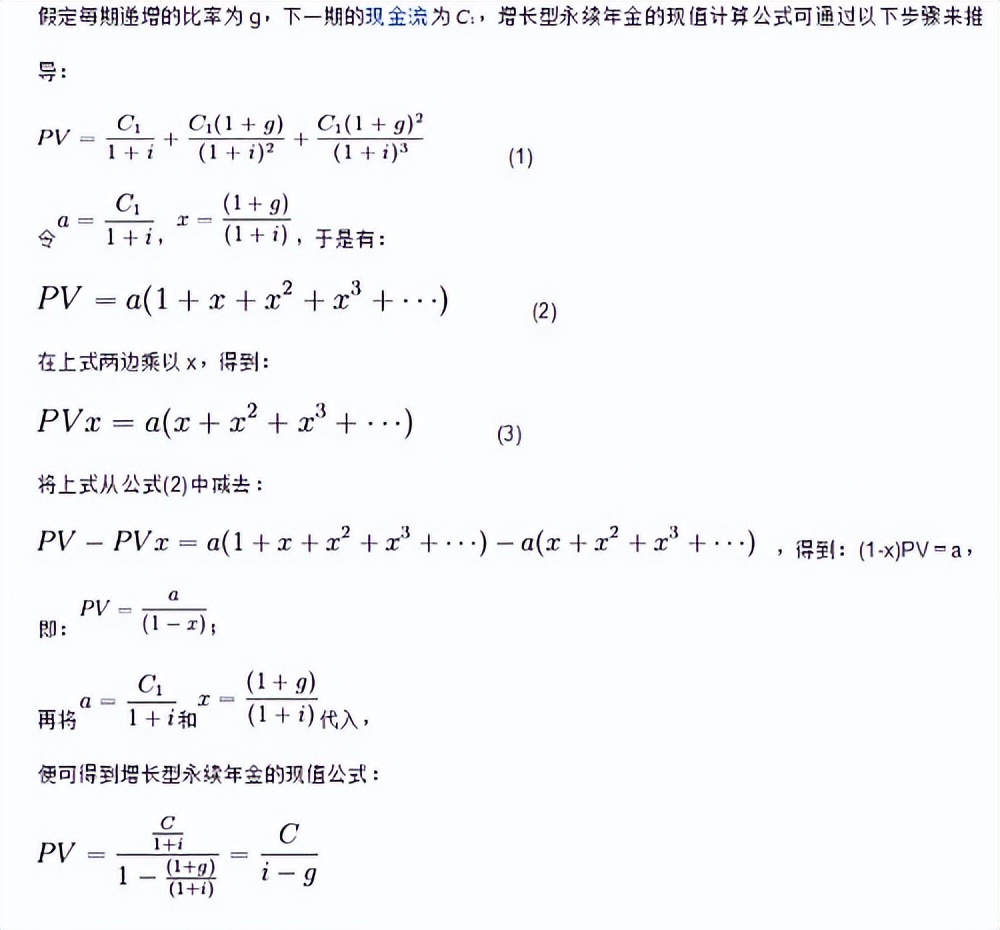

上面表格种关于永续年金的计算可以参考下图:

永续年金计算公式推导

结语

虽然上面给出了未来现金流折算的计算公式来对企业的价值进行估算,但是真正的好机会并不需要那么精细的计算,价格愚蠢到不需要计算(或只需简单口算)的机会才是大机会。

主题测试文章,只做测试使用。发布者:艾迪号,转转请注明出处:https://www.cqaedi.cn/baike/180289.html

微信扫一扫

微信扫一扫